ผู้แนะนำการลงทุน IC ผู้วางแผนการลงทุน IP ที่ปรึกษาการเงิน AFPT และ นักวางแผนการเงิน CFP

เปิดประตูสู่ 4 วิชาชีพสายการเงินและการลงทุนที่เปิดกว้างให้กับทั้งผู้ที่จบการเงินโดยตรงและผู้ที่อาจไม่ได้เรียนจบมาทางสายการเงิน ไม่ว่าจะเป็น ผู้แนะนำการลงทุน IC ผู้วางแผนการลงทุน IP ที่ปรึกษาการเงิน AFPT และ นักวางแผนการเงิน CFP

หลายคนคงเคยได้ยินคำว่า IC IP AFPT CFP กันมาหลายครั้ง แต่ยังสับสนอยู่ว่าตัวย่อที่เป็นสัญลักษณ์ของวิชาชีพทางการเงินเหล่านี้คืออะไร แตกต่างกันอย่างไร มีบทบาทหน้าที่ความรับผิดชอบอย่างไรบ้าง มีขั้นตอนที่จะได้มาอย่างไร และได้มาแล้วจะรักษาไว้ได้อย่างไร วันนี้เรามาหาคำตอบกันครับ

เริ่มต้นเราต้องรู้จักความแตกต่างระหว่างคำว่าใบอนุญาตหรือที่เรียกกันว่า License กับ วุฒิวิชาชีพหรือที่เรียกกันว่า Certificate กันก่อนนะครับ ทั้งนี้คำว่าใบอนุญาตหรือ License นั้นก็แปลตามตัวอักษรเลยครับว่าเป็นเอกสารหรือหลักฐานที่ผู้มีอำนาจมอบหมายให้ผู้ใดผู้หนึ่งกระทำการใดๆ ซึ่งหากผู้ใดไม่ได้รับอนุญาตก็จะไม่สามารถปฏิบัติหน้าที่นั้นๆหรือกระทำการนั้นๆได้ เช่น ถ้าไม่มีใบอนุญาต IC ก็ไม่สามารถแนะนำการลงทุนได้ หรือถ้าไม่มีใบอนุญาต IP ก็ไม่สามารถวางแผนการลงทุนได้ ในขณะที่คำว่าวุฒิวิชาชีพ หรือ Certificate จะเป็นหนังสือรับรองหรือใบรับรองที่ประกาศคุณสมบัติหรือรับรองความสามารถในด้านต่างๆที่ระบุ เพื่อทำให้บุคคลทั่วไปได้รู้ถึงคุณสมบัติหรือความสามารถที่แตกต่างของบุคคลที่ได้รับการรับรอง ถ้าจะยกตัวอย่างใบรับรองที่หลายๆคนอาจจะคุ้นเคย ก็อย่างเช่น ดาวต่างๆที่สะท้อนถึงคุณภาพ รสชาติ และความคุ้มค่าของอาหารในแต่ละจานที่ได้รับการรับรองใน Michelin Guide ที่ถึงแม้ว่าจะไม่ใช่ใบอนุญาตในการประกอบอาหารที่ร้านอาหารจำเป็นต้องมี แต่รับรองได้ว่าถ้าร้านอาหารร้านไหนได้รับการรับรองจาก Michelin Guide แล้วล่ะก็ ยอดขายของร้านอาหารก็คงเพิ่มขึ้นอย่างที่เจ้าของร้านยิ้มแก้มไม่หุบเลยทีเดียวละครับ

เมื่อรู้ความแตกต่างระหว่างใบอนุญาตและวุฒิวิชาชีพกันแล้ว เรามาทำความรู้จักใบอนุญาตผู้แนะนำการลงทุนหรือที่เรียกว่า IC กับใบอนุญาตผู้วางแผนการลงทุนหรือที่เรียกว่า IP กันครับ และมาทำความรู้จักวุฒิวิชาชีพ AFPT และ CFP กันครับ

เรามาเริ่มต้นทำความรู้จักใบอนุญาตผู้แนะนำการลงทุน หรือ IC License และใบอนุญาตผู้วางแผนการลงทุน หรือ IP License และมาดูความแตกต่างของใบอนุญาตทั้งสองนี้กันนะครับ

ผู้แนะนำการลงทุน หรือ IC ย่อมาจากคำว่า Investment Consultant ซึ่งเป็นใบอนุญาตที่สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ หรือ ก.ล.ต.มอบให้กับบุคคลที่ได้รับอนุญาตให้ทำหน้าที่แนะนำหรือชักชวนให้ผู้ลงทุนซื้อขายหลักทรัพย์ หรือสัญญาซื้อขายล่วงหน้า ทั้งนี้ผู้ที่จะประสงค์จะทำหน้าที่ให้บริการดังกล่าวกับลูกค้า จะต้องได้รับความเห็นชอบเป็น IC จาก ก.ล.ต. และต้องได้รับแต่งตั้งให้ปฏิบัติหน้าที่จากต้นสังกัดที่เป็นผู้ประกอบธุรกิจหลักทรัพย์ เช่น บริษัทหลักทรัพย์ (บล.) บริษัทหลักทรัพย์จัดการกองทุน (บลจ.) ธนาคาร หรือบริษัทประกันชีวิต ทั้งนี้การขอความเห็นชอบเป็น IC มีหลายประเภท ซึ่งจะต้องเลือกขออนุญาตประเภท IC ให้ตรงกับธุรกรรมที่ต้องการทำดังนี้

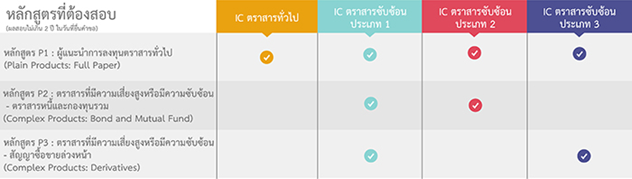

การขอความเห็นชอบใบอนุญาตผู้แนะนำการลงทุนแต่ละประเภทนั้นจะต้องมีผลสอบผ่านไม่เกิน 2 ปีในวันที่ยื่นคำขอในหลักสูตรต่างๆดังนี้

หลายคนฟังมาถึงตรงนี้อาจสงสัยว่าตราสารหนี้และกองทุนรวมที่มีความเสี่ยงสูงหรือมีความซับซ้อนคืออะไร ทั้งนี้ตราสารหนี้ที่มีความเสี่ยงสูงหรือมีความซับซ้อนได้แก่

ส่วนผู้วางแผนการลงทุน หรือ IP ย่อมาจากคำว่า Investment Planner ซึ่งเป็นใบอนุญาตที่สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ หรือ ก.ล.ต.มอบให้กับบุคคลที่ได้รับอนุญาตให้ทำหน้าที่ให้คำแนะนำการลงทุนแก่ผู้ลงทุนและสามารถวางแผนการลงทุนให้ลูกค้าได้ด้วย โดยใช้ข้อมูลเชิงลึกของลูกค้ามาประกอบกับการวางแผนการลงทุนแบบเฉพาะเจาะจง ซึ่งสอดคล้องกับความเสี่ยงที่ยอมรับได้และวัตถุประสงค์การลงทุนของลูกค้าแต่ละราย ดังนั้น IP จึงมีขอบเขตการปฏิบัติหน้าที่ที่สูงกว่า IC คำถามที่หลายคนอาจสงสัยตามมาว่า แล้วอยางนี้ถ้าเป็น IP แล้วจำเป็นต้องมาขอความเห็นชอบเป็น IC อีกหรือไม่ ทาง ก.ล.ต. ได้ชี้แจงว่า ไม่จำเป็น เนื่องจาก IP สามารถปฏิบัติหน้าที่ได้สูงกว่า IC อยู่แล้ว

หลักสูตรที่ต้องทดสอบเพื่อขอความเห็นชอบเป็น IP จะต้องรวมข้อสอบ CFP Paper 1 พื้นฐานการวางแผนการเงิน ภาษี จรรยาบรรณ และข้อสอบ CFP Paper 2 การวางแผนการลงทุน

การให้ความเห็นชอบใบอนุญาตจะมีอายุ 2 ปีปฏิทิน โดยเริ่มนับปีที่ 1 ในปีถัดจากปีที่ได้รับความเห็นชอบ เช่น ได้รับความเห็นชอบเป็น IC เมื่อวันที่ 4 มกราคม 2564 ความเห็นชอบจะสิ้นสุดในวันที่ 31 ธันวาคม 2566 โดยการต่ออายุการให้ความเห็นชอบ

หลังจากที่เรารู้จักใบอนุญาตผู้แนะนำการลงทุน IC และผู้วางแผนการลงทุน IP แล้วเราลองมาทำความรู้จักคุณวุฒิวิชาชีพนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT™ กันต่อนะครับ

นักวางแผนการเงิน CFP (CERTIFIED FINANCIAL PLANNER) คือบุคคลที่มีความรู้และความสามารถผ่านการอบรมและสอบผ่านตามเกณฑ์มาตรฐานที่กำหนด ส่งผลทำให้มีคุณสมบัติในฐานะผู้ประกอบวิชาชีพวางแผนการเงินที่สามารถให้บริการวางแผนการเงินส่วนบุคคลได้อย่างรอบด้าน ครอบคลุมทั้งด้านพื้นฐานการวางแผนการเงิน ด้านการวางแผนการลงทุน ด้านการวางแผนการประกันภัย ด้านการวางแผนภาษีและมรดก ด้านการวางแผนเพื่อวัยเกษียณ ตามมาตรฐานของคณะกรรมการมาตรฐานการวางแผนการเงิน (Financial Planning Standards Board Ltd. - FPSB) ซึ่งเป็นผู้ถือลิขสิทธิ์ โดยสมาคมนักวางแผนการเงินไทยได้รับอนุญาตให้นำมาปรับใช้ให้สอดคล้องกับสภาวะการณ์ของประเทศไทย นอกจากนั้นแล้วนักวางแผนการเงิน CFP ยังต้องเป็นผู้ที่มีจรรยาบรรณในการประกอบวิชาชีพอย่างเคร่งครัด นักวางแผนการเงิน CFPâ จึงมีความแตกต่างจากนักวางแผนการเงินทั่วไปและได้รับการยอมรับและความเชื่อถือจากทางลูกค้าและผู้ประกอบวิชาชีพในอุตสาหกรรมการเงินของไทยและในระดับสากล

นักวางแผนการเงิน CFPâ จึงมีบทบาทและหน้าที่ในการให้คำแนะนำและจัดทำแผนการเงินเฉพาะด้านหรือแบบบูรณาการที่ครอบคลุมทั้งแผนการประกันชีวิต แผนการลงทุน แผนเพื่อวัยเกษียณ และแผนภาษีและมรดก ภายใต้ข้อจำกัดและเงื่อนไขเฉพาะของแต่ละบุคคลโดยมีวัตถุประสงค์เพื่อสร้างความมั่งคั่งและมีมาตรการในการคุ้มครองความมั่งคั่งที่เหมาะสมเพียงพอทำให้ลูกค้าสามารถบรรลุเป้าหมายการเงินตามต้องการ เช่นมีเงินทุนเพียงพอสำหรับเป้าหมายในอนาคตและมีชีวิตบั้นปลายภายหลังเกษียณอย่างมีความสุข

เส้นทางสู่คุณวุฒิวิชาชีพนักวางแผนการเงิน CFP ต้องผ่านกระบวนการที่เรียกว่า 4E's อันได้แก่ การอบรม (Education) การสอบ (Examination) ประสบการณ์การทำงาน (Experience) และมีจรรยาบรรณ (Ethics)

ทั้งนี้การอบรม (Education) นั้นต้องผ่านการอบรมเพื่อให้มีความรู้และทักษะด้านการวางแผนการเงินกับสถาบันอบรมที่ได้รับอนุญาต เช่นศูนย์อบรม ThaiPFA ทั้งนี้การอบรมจะแบ่งออกเป็น 6 ชุดวิชา (Module) ด้วยกันดังนี้

ทั้งนี้การอบรมสามารถอบรมชุดวิชาใดก่อนหลังก็ได้ แต่จะอบรมชุดวิชาที่ 6 ได้จะต้องผ่านการอบรมชุดวิชาที่ 1 ถึง 5 ก่อน อย่างไรก็ตามผู้ที่ยังไม่มีพื้นฐานทางการเงิน ไม่มีทักษะในการใช้เครื่องคิดเลขทางการเงินควรเริ่มต้นการอบรมชุดวิชาที่ 1 ก่อน เนื่องจากจะต้องใช้ทักษะในการคำนวณผ่านเครื่องคิดเลขทางการเงินในชุดวิชาอื่นๆด้วย

ส่วนการสอบ (Examination) นั้นจะเป็นการวัดความรู้และประเมินความสามารถในการนำความรู้ไปประยุกต์ใช้สำหรับวางแผนการเงินเพื่อสร้างความน่าเชื่อถือและเอื้อประโยชน์ต่อลูกค้า โดยเนื้อหาการสอบจะครอบคลุมทั้งในส่วนของกระบวนการ แนวคิด หลักการ การจัดทำและนำเสนอแผนการเงิน ซึ่งข้อสอบจะแบ่งออกเป็นฉบับ (Paper) ดังนี้

ทั้งนี้ผู้ที่ประสงค์จะเข้ารับการทดสอบข้อสอบฉบับใดก็จะต้องผ่านการอบรมเนื้อหาการอบรมชุดวิชาที่เกี่ยวข้องและชุดวิชาที่ 1 ทั้งนี้การสอบสามารถเลือกสอบฉบับที่ 1, 2 และ 3 ฉบับใดก่อนหลังก็ได้ แต่ผู้ที่ประสงค์จะเข้ารับการทดสอบข้อสอบฉบับที่ 4 จะต้องสอบผ่านข้อสอบฉบับที่ 1, 2 และ 3 แล้ว

ประสบการณ์การทำงาน (Experience) กำหนดขึ้นตามมาตรฐานสากลเพื่อสะท้อนถึงศักยภาพในการให้บริการวางแผนการเงินได้อย่างมีประสิทธิภาพและมีทักษะเชิงปฏิบัติ จึงมีการกำหนดให้ผู้ที่จะขึ้นทะเบียนคุณวุฒิวิชาชีพต้องมีประสบการณ์การทำงานในวิชาชีพและสายงานที่เกี่ยวข้องโดยตรงกับการวางแผนการเงิน เช่น ด้านธนาคารพาณิชย์ ด้านหลักทรัพย์ ด้านหลักทรัพย์จัดการกองทุน ด้านประกันชีวิต ด้านบัญชี และด้านกฎหมายภาษี

จรรยาบรรณ (Ethics) ผู้ขึ้นทะเบียนคุณวุฒิวิชาชีพ ผู้อยู่ระหว่างการอบรมและการสอบ รวมถึงผู้ที่อยู่ระหว่างกระบวนการรับรองคุณวุฒิวิชาชีพจะต้องปฏิบัติตามจรรยาบรรณและความรับผิดชอบต่อวิชาชีพของนักวางแผนการเงินหรือที่ปรึกษาการเงินซึ่งครอบคลุมความผูกพันที่มีต่อสาธารณชน ลูกค้า และนายจ้าง เพื่อสร้างความน่าเชื่อถือต่อผู้มีส่วนเกี่ยวข้องทุกฝ่าย

ที่ปรึกษาการเงิน AFPT™ คือบุคคลที่สมาคมนักวางแผนการเงินไทยรับรองความสามารถในการให้บริการวางแผนหรือปรึกษาการเงินซึ่งแบ่งออกเป็น 2 ด้าน ได้แก่

- ที่ปรึกษาการเงินด้านการลงทุน ต้องผ่านการอบรม และสอบผ่านด้านพื้นฐานการวางแผนการเงิน และด้านการวางแผนการลงทุน

- ที่ปรึกษาการเงินด้านการประกันชีวิตและวางแผนเพื่อวัยเกษียณ ต้องผ่านการอบรม และสอบผ่านด้านพื้นฐานการวางแผนการเงิน ด้านการวางแผนประกันภัย และการวางแผนเพื่อวัยเกษียณ

นอกจากนั้นแล้วที่ปรึกษาการเงิน AFPT™ ยังต้องปฏิบัติตามจรรยาบรรณในการประกอบวิชาชีพอย่างเคร่งครัดเช่นกัน ในส่วนของที่ปรึกษาการเงิน AFPT™ จึงมีบทบาทและหน้าที่ในการให้คำแนะนำและคำปรึกษาเฉพาะด้านการลงทุนหรือด้านประกันชีวิตและการเกษียณอายุ อย่างไรก็ตามที่ปรึกษาการเงิน AFPT™ สามารถก้าวขึ้นมาเป็นนักวางแผนการเงิน CFP ได้เมื่อมีคุณสมบัติครบตามมาตรฐานที่กำหนด

ผู้ที่ได้รับการรับรองคุณภาพวิชาชีพนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT™ ต้องต่ออายุคุณวุฒิวิชาชีพทุกสองปีรวมถึงต้องมีจำนวนชั่วโมงการพัฒนาคุณวุฒิวิชาชีพอย่างต่อเนื่องประกอบการยื่นต่ออายุคุณวุฒิวิชาชีพ ทั้งนี้นักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT มีหน้าที่ต้องพัฒนาคุณวุฒิวิชาชีพอย่างต่อเนื่องเพื่อให้ทันต่อพัฒนาการทางวิชาชีพการวางแผนการเงิน และกฎระเบียบที่มีการปรับปรุง เปลี่ยนแปลงอยู่ตลอดเวลา นักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT จะต้องมีชั่วโมงของการพัฒนาคุณวุฒิวิชาชีพอย่างต่อเนื่อง จำนวนไม่น้อยกว่า 30 ชั่วโมงต่อ 2 ปี หรือตามสัดส่วนของจำนวนชั่วโมงการพัฒนาคุณวุฒิวิชาชีพอย่างต่อเนื่อง (Continuing Professional Development หรือCPD) ที่กำหนดสำหรับผู้ขึ้นทะเบียนคุณวุฒิวิชาชีพรายใหม่ โดยจะต้องมีจำนวนชั่วโมง CPD ที่เกี่ยวข้องกับเรื่องจรรยาบรรณและความรับผิดชอบในฐานะผู้ประกอบวิชาชีพวางแผนการเงิน และ/หรือหลักปฏิบัติการวางแผนการเงิน อย่างน้อย 2 ชั่วโมง เพื่อประกอบการยื่นต่ออายุคุณวุฒิวิชาชีพและเพื่อสิทธิ์ในการใช้เครื่องหมายรับรองคุณวุฒิวิชาชีพนักวางแผนการเงิน CFP และเครื่องหมายรับรองคุณวุฒิวิชาชีพที่ปรึกษาการเงิน AFPT ครับ

จากข้อมูลข้างต้น สามารถสรุปเป็นตารางสั่นๆได้ว่า

หลายคนคงเคยได้ยินคำว่า IC IP AFPT CFP กันมาหลายครั้ง แต่ยังสับสนอยู่ว่าตัวย่อที่เป็นสัญลักษณ์ของวิชาชีพทางการเงินเหล่านี้คืออะไร แตกต่างกันอย่างไร มีบทบาทหน้าที่ความรับผิดชอบอย่างไรบ้าง มีขั้นตอนที่จะได้มาอย่างไร และได้มาแล้วจะรักษาไว้ได้อย่างไร วันนี้เรามาหาคำตอบกันครับ

เริ่มต้นเราต้องรู้จักความแตกต่างระหว่างคำว่าใบอนุญาตหรือที่เรียกกันว่า License กับ วุฒิวิชาชีพหรือที่เรียกกันว่า Certificate กันก่อนนะครับ ทั้งนี้คำว่าใบอนุญาตหรือ License นั้นก็แปลตามตัวอักษรเลยครับว่าเป็นเอกสารหรือหลักฐานที่ผู้มีอำนาจมอบหมายให้ผู้ใดผู้หนึ่งกระทำการใดๆ ซึ่งหากผู้ใดไม่ได้รับอนุญาตก็จะไม่สามารถปฏิบัติหน้าที่นั้นๆหรือกระทำการนั้นๆได้ เช่น ถ้าไม่มีใบอนุญาต IC ก็ไม่สามารถแนะนำการลงทุนได้ หรือถ้าไม่มีใบอนุญาต IP ก็ไม่สามารถวางแผนการลงทุนได้ ในขณะที่คำว่าวุฒิวิชาชีพ หรือ Certificate จะเป็นหนังสือรับรองหรือใบรับรองที่ประกาศคุณสมบัติหรือรับรองความสามารถในด้านต่างๆที่ระบุ เพื่อทำให้บุคคลทั่วไปได้รู้ถึงคุณสมบัติหรือความสามารถที่แตกต่างของบุคคลที่ได้รับการรับรอง ถ้าจะยกตัวอย่างใบรับรองที่หลายๆคนอาจจะคุ้นเคย ก็อย่างเช่น ดาวต่างๆที่สะท้อนถึงคุณภาพ รสชาติ และความคุ้มค่าของอาหารในแต่ละจานที่ได้รับการรับรองใน Michelin Guide ที่ถึงแม้ว่าจะไม่ใช่ใบอนุญาตในการประกอบอาหารที่ร้านอาหารจำเป็นต้องมี แต่รับรองได้ว่าถ้าร้านอาหารร้านไหนได้รับการรับรองจาก Michelin Guide แล้วล่ะก็ ยอดขายของร้านอาหารก็คงเพิ่มขึ้นอย่างที่เจ้าของร้านยิ้มแก้มไม่หุบเลยทีเดียวละครับ

เมื่อรู้ความแตกต่างระหว่างใบอนุญาตและวุฒิวิชาชีพกันแล้ว เรามาทำความรู้จักใบอนุญาตผู้แนะนำการลงทุนหรือที่เรียกว่า IC กับใบอนุญาตผู้วางแผนการลงทุนหรือที่เรียกว่า IP กันครับ และมาทำความรู้จักวุฒิวิชาชีพ AFPT และ CFP กันครับ

เรามาเริ่มต้นทำความรู้จักใบอนุญาตผู้แนะนำการลงทุน หรือ IC License และใบอนุญาตผู้วางแผนการลงทุน หรือ IP License และมาดูความแตกต่างของใบอนุญาตทั้งสองนี้กันนะครับ

ผู้แนะนำการลงทุน หรือ IC ย่อมาจากคำว่า Investment Consultant ซึ่งเป็นใบอนุญาตที่สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ หรือ ก.ล.ต.มอบให้กับบุคคลที่ได้รับอนุญาตให้ทำหน้าที่แนะนำหรือชักชวนให้ผู้ลงทุนซื้อขายหลักทรัพย์ หรือสัญญาซื้อขายล่วงหน้า ทั้งนี้ผู้ที่จะประสงค์จะทำหน้าที่ให้บริการดังกล่าวกับลูกค้า จะต้องได้รับความเห็นชอบเป็น IC จาก ก.ล.ต. และต้องได้รับแต่งตั้งให้ปฏิบัติหน้าที่จากต้นสังกัดที่เป็นผู้ประกอบธุรกิจหลักทรัพย์ เช่น บริษัทหลักทรัพย์ (บล.) บริษัทหลักทรัพย์จัดการกองทุน (บลจ.) ธนาคาร หรือบริษัทประกันชีวิต ทั้งนี้การขอความเห็นชอบเป็น IC มีหลายประเภท ซึ่งจะต้องเลือกขออนุญาตประเภท IC ให้ตรงกับธุรกรรมที่ต้องการทำดังนี้

| ประเภท การให้ความเห็นชอบ |

ประเภทธุรกรรมที่สามารถทำได้ | |||

| แนะนำการลงทุน | วางแผนการลงทุน (Asset Allocation) |

|||

| ผลิตภัณฑ์ที่ไม่มีความซับซ้อน | ตราสารหนี้และกองทุนรวมที่มีความเสี่ยงสูง หรือมีความซับซ้อน | สัญญาซื้อขายล่วงหน้า | ||

| ผู้แนะนำการลงทุนตราสารทั่วไป (IC plain) |

✓ | − | − | − |

| ผู้แนะนำการลงทุนตราสารซับซ้อนประเภท 3 (IC complex 3) |

✓ | − | ✓ | − |

| ผู้แนะนำการลงทุนตราสารซับซ้อนประเภท 2 (IC complex 2) |

✓ | ✓ | − | − |

| ผู้แนะนำการลงทุนตราสารซับซ้อนประเภท 1 (IC complex 1) |

✓ | ✓ | ✓ | − |

การขอความเห็นชอบใบอนุญาตผู้แนะนำการลงทุนแต่ละประเภทนั้นจะต้องมีผลสอบผ่านไม่เกิน 2 ปีในวันที่ยื่นคำขอในหลักสูตรต่างๆดังนี้

หลายคนฟังมาถึงตรงนี้อาจสงสัยว่าตราสารหนี้และกองทุนรวมที่มีความเสี่ยงสูงหรือมีความซับซ้อนคืออะไร ทั้งนี้ตราสารหนี้ที่มีความเสี่ยงสูงหรือมีความซับซ้อนได้แก่

- ตราสารกึ่งหนี้กึ่งทุนที่มีกำหนดเวลาชำระหนี้เกินกว่า 270 วันนับแต่วันที่ออกตราสารและมีลักษณะอย่างใดอย่างหนึ่งดังนี้

- มีข้อกำหนดให้ผู้ออกตราสารมีสิทธิ์ในการเลื่อนหรืองดการชำระหนี้ตามตราสาร หรือมีสิทธิ์ในการเลื่อนหรืองดการจ่ายดอกเบี้ยหรือผลตอบแทนตามตราสาร

- มีข้อกำหนดให้ผู้ถือตราสารมีสิทธิ์ได้รับชำระหนี้คืนจากผู้ออกตราสารด้อยกว่าเจ้าหนี้ที่เป็นผู้ถือหุ้นกู้ แต่ดีกว่าเจ้าหนี้ที่เป็นผู้ถือหุ้นสามัญของผู้ออกตราสาร

- ตราสารหนี้ที่ครบกำหนดไถ่ถอนเมื่อมีการเลิกบริษัท (Perpetual Bond)

- ตราสารหนี้ที่มีการจัดอันดับความน่าเชื่อถือต่ำกว่าอันดับที่สามารถลงทุนได้ (Non-investment Grade Bond) หรือไม่มีการจัดอันดับความน่าเชื่อถือ (Unrated Bond)

- หุ้นกู้ที่มีอนุพันธ์แฝงตามประกาศคณะกรรมการกำกับตลาดทุนว่าด้วยการขออนุญาตและการอนุญาตให้ออกและเสนอขายหุ้นกู้ที่มีอนุพันธ์แฝง หรือตราสารอื่นที่มีสัญญาซื้อขายล่วงหน้าแฝง

- ตราสารด้อยสิทธิเพื่อนับเป็นเงินกองทุน

- ตราสารหนี้ที่ออกหรือเสนอขายในต่างประเทศซึ่งมีลักษณะหรือเงื่อนไขทำนองเดียวกับตราสารหนี้ตามข้อที่กล่าวมาดังกล่าวข้างต้น

- กองทุนรวมที่เสนอขายต่อผู้ลงทุนสถาบันหรือผู้ลงทุนรายใหญ่พิเศษ

- กองทุนรวมที่มีการลงทุนแบบซับซ้อน

- กองทุนรวมที่จ่ายผลตอบแทนให้แก่ผู้ถือหน่วยลงทุนโดยวิธีการคำนวณผลประโยชน์ตอบแทนให้ผันแปรไปตามสูตรการคำนวณหรือเงื่อนไขใดๆซึ่งผู้ถือหน่วยลงทุนทั่วไปไม่สามารถทำความเข้าใจได้โดยง่าย

- กองทุนรวมที่มีมูลค่าการลงทุนสุทธิ (Net Exposure) ในสินค้าโภคภัณฑ์ผ่านการลงทุนในตราสารหรือสัญญาซื้อขายล่วงหน้าที่ให้ผลตอบแทนอ้างอิงจากสินค้าโภคภัณฑ์นั้น

- กองทุนรวมที่มีนโยบายการลงทุนในตราสารหนี้ที่มีอันดับความน่าเชื่อถือต่ำกว่าอันดับที่สามารถลงทุนได้เกินกว่าร้อยละ 60 ของมูลค่าทรัพย์สินสุทธิของกองทุน

- หน่วยของโครงการจัดการลงทุนต่างประเทศที่ออกหรือเสนอขายในต่างประเทศซึ่งมีลักษณะหรือเงื่อนไขทำนองเดียวกับหน่วยลงทุนตามข้อที่กล่าวมาข้างต้น

ส่วนผู้วางแผนการลงทุน หรือ IP ย่อมาจากคำว่า Investment Planner ซึ่งเป็นใบอนุญาตที่สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ หรือ ก.ล.ต.มอบให้กับบุคคลที่ได้รับอนุญาตให้ทำหน้าที่ให้คำแนะนำการลงทุนแก่ผู้ลงทุนและสามารถวางแผนการลงทุนให้ลูกค้าได้ด้วย โดยใช้ข้อมูลเชิงลึกของลูกค้ามาประกอบกับการวางแผนการลงทุนแบบเฉพาะเจาะจง ซึ่งสอดคล้องกับความเสี่ยงที่ยอมรับได้และวัตถุประสงค์การลงทุนของลูกค้าแต่ละราย ดังนั้น IP จึงมีขอบเขตการปฏิบัติหน้าที่ที่สูงกว่า IC คำถามที่หลายคนอาจสงสัยตามมาว่า แล้วอยางนี้ถ้าเป็น IP แล้วจำเป็นต้องมาขอความเห็นชอบเป็น IC อีกหรือไม่ ทาง ก.ล.ต. ได้ชี้แจงว่า ไม่จำเป็น เนื่องจาก IP สามารถปฏิบัติหน้าที่ได้สูงกว่า IC อยู่แล้ว

| ประเภท การให้ความเห็นชอบ |

ประเภทธุรกรรมที่สามารถทำได้ | |||

| แนะนำการลงทุน | วางแผนการลงทุน (Asset Allocation) |

|||

| ผลิตภัณฑ์ที่ไม่มีความซับซ้อน | ตราสารหนี้และกองทุนรวมที่มีความเสี่ยงสูง หรือมีความซับซ้อน | สัญญาซื้อขายล่วงหน้า | ||

| ผู้วางแผนการลงทุน (IP) | ✓ | ✓ | ✓ | ✓ |

หลักสูตรที่ต้องทดสอบเพื่อขอความเห็นชอบเป็น IP จะต้องรวมข้อสอบ CFP Paper 1 พื้นฐานการวางแผนการเงิน ภาษี จรรยาบรรณ และข้อสอบ CFP Paper 2 การวางแผนการลงทุน

การให้ความเห็นชอบใบอนุญาตจะมีอายุ 2 ปีปฏิทิน โดยเริ่มนับปีที่ 1 ในปีถัดจากปีที่ได้รับความเห็นชอบ เช่น ได้รับความเห็นชอบเป็น IC เมื่อวันที่ 4 มกราคม 2564 ความเห็นชอบจะสิ้นสุดในวันที่ 31 ธันวาคม 2566 โดยการต่ออายุการให้ความเห็นชอบ

- ต้องอบรมหลักสูตร refresher 15 ชั่วโมง ในรอบระยะเวลา 2 ปีปฏิทิน เช่น ถ้าการให้ความเห็นชอบสิ้นสุด 31 ธันวาคม 2564 ต้องอบรมในช่วงปี 2563-2564 (โดยปกติ ข้อมูลการอบรมจะเข้าระบบคอมพิวเตอร์ของ ก.ล.ต. ในวันที่ 15 ของเดือนถัดจากเดือนที่เข้ารับการอบรม เช่น อบรมเดือนกุมภาพันธ์ ข้อมูลจะเข้าระบบประมาณวันที่ 15 เดือนมีนาคม)

- และทำการยื่นคำขอต่ออายุผ่านระบบ ORAP ตั้งแต่วันที่ 1 กันยายน – 15 ธันวาคม ของปีที่การให้ความเห็นชอบจะสิ้นสุด

- และชำระค่าธรรมเนียมการต่ออายุ 1,070 บาท (รวม vat)

หลังจากที่เรารู้จักใบอนุญาตผู้แนะนำการลงทุน IC และผู้วางแผนการลงทุน IP แล้วเราลองมาทำความรู้จักคุณวุฒิวิชาชีพนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT™ กันต่อนะครับ

นักวางแผนการเงิน CFP (CERTIFIED FINANCIAL PLANNER) คือบุคคลที่มีความรู้และความสามารถผ่านการอบรมและสอบผ่านตามเกณฑ์มาตรฐานที่กำหนด ส่งผลทำให้มีคุณสมบัติในฐานะผู้ประกอบวิชาชีพวางแผนการเงินที่สามารถให้บริการวางแผนการเงินส่วนบุคคลได้อย่างรอบด้าน ครอบคลุมทั้งด้านพื้นฐานการวางแผนการเงิน ด้านการวางแผนการลงทุน ด้านการวางแผนการประกันภัย ด้านการวางแผนภาษีและมรดก ด้านการวางแผนเพื่อวัยเกษียณ ตามมาตรฐานของคณะกรรมการมาตรฐานการวางแผนการเงิน (Financial Planning Standards Board Ltd. - FPSB) ซึ่งเป็นผู้ถือลิขสิทธิ์ โดยสมาคมนักวางแผนการเงินไทยได้รับอนุญาตให้นำมาปรับใช้ให้สอดคล้องกับสภาวะการณ์ของประเทศไทย นอกจากนั้นแล้วนักวางแผนการเงิน CFP ยังต้องเป็นผู้ที่มีจรรยาบรรณในการประกอบวิชาชีพอย่างเคร่งครัด นักวางแผนการเงิน CFPâ จึงมีความแตกต่างจากนักวางแผนการเงินทั่วไปและได้รับการยอมรับและความเชื่อถือจากทางลูกค้าและผู้ประกอบวิชาชีพในอุตสาหกรรมการเงินของไทยและในระดับสากล

นักวางแผนการเงิน CFPâ จึงมีบทบาทและหน้าที่ในการให้คำแนะนำและจัดทำแผนการเงินเฉพาะด้านหรือแบบบูรณาการที่ครอบคลุมทั้งแผนการประกันชีวิต แผนการลงทุน แผนเพื่อวัยเกษียณ และแผนภาษีและมรดก ภายใต้ข้อจำกัดและเงื่อนไขเฉพาะของแต่ละบุคคลโดยมีวัตถุประสงค์เพื่อสร้างความมั่งคั่งและมีมาตรการในการคุ้มครองความมั่งคั่งที่เหมาะสมเพียงพอทำให้ลูกค้าสามารถบรรลุเป้าหมายการเงินตามต้องการ เช่นมีเงินทุนเพียงพอสำหรับเป้าหมายในอนาคตและมีชีวิตบั้นปลายภายหลังเกษียณอย่างมีความสุข

เส้นทางสู่คุณวุฒิวิชาชีพนักวางแผนการเงิน CFP ต้องผ่านกระบวนการที่เรียกว่า 4E's อันได้แก่ การอบรม (Education) การสอบ (Examination) ประสบการณ์การทำงาน (Experience) และมีจรรยาบรรณ (Ethics)

ทั้งนี้การอบรม (Education) นั้นต้องผ่านการอบรมเพื่อให้มีความรู้และทักษะด้านการวางแผนการเงินกับสถาบันอบรมที่ได้รับอนุญาต เช่นศูนย์อบรม ThaiPFA ทั้งนี้การอบรมจะแบ่งออกเป็น 6 ชุดวิชา (Module) ด้วยกันดังนี้

- ชุดวิชาที่ 1 พื้นฐานการวางแผนการเงิน ภาษีและจรรยาบรรณ

- ชุดวิชาที่ 2 การวางแผนการลงทุน

- ชุดวิชาที่ 3 การวางแผนการประกันภัย

- ชุดวิชาที่ 4 การวางแผนเพื่อวัยเกษียณ

- ชุดวิชาที่ 5 การวางแผนภาษีและมรดก

- ชุดวิชาที่ 6 การจัดทำแผนทางการเงิน

ทั้งนี้การอบรมสามารถอบรมชุดวิชาใดก่อนหลังก็ได้ แต่จะอบรมชุดวิชาที่ 6 ได้จะต้องผ่านการอบรมชุดวิชาที่ 1 ถึง 5 ก่อน อย่างไรก็ตามผู้ที่ยังไม่มีพื้นฐานทางการเงิน ไม่มีทักษะในการใช้เครื่องคิดเลขทางการเงินควรเริ่มต้นการอบรมชุดวิชาที่ 1 ก่อน เนื่องจากจะต้องใช้ทักษะในการคำนวณผ่านเครื่องคิดเลขทางการเงินในชุดวิชาอื่นๆด้วย

ส่วนการสอบ (Examination) นั้นจะเป็นการวัดความรู้และประเมินความสามารถในการนำความรู้ไปประยุกต์ใช้สำหรับวางแผนการเงินเพื่อสร้างความน่าเชื่อถือและเอื้อประโยชน์ต่อลูกค้า โดยเนื้อหาการสอบจะครอบคลุมทั้งในส่วนของกระบวนการ แนวคิด หลักการ การจัดทำและนำเสนอแผนการเงิน ซึ่งข้อสอบจะแบ่งออกเป็นฉบับ (Paper) ดังนี้

- ข้อสอบฉบับที่ 1 พื้นฐานการวางแผนการเงินภาษีและจรรยาบรรณครอบคลุมเนื้อหาการอบรมชุดวิชาที่ 1 พื้นฐานการวางแผนการเงินภาษีและจรรยาบรรณ

- ข้อสอบฉบับที่ 2 การวางแผนการลงทุนครอบคลุมเนื้อหาการอบรมชุดวิชาที่ 2 การวางแผนการลงทุน

- ข้อสอบฉบับที่ 3 การวางแผนการประกันภัยและการวางแผนเพื่อวัยเกษียณครอบคลุมเนื้อหาการอบรมชุดวิชาที่ 3 การวางแผนการประกันภัยและชุดวิชาที่ 4 การวางแผนเพื่อวัยเกษียณ

- ส่วนข้อสอบฉบับที่ 4 นั้นจะแบ่งออกเป็น 2 ส่วนด้วยกันได้แก่

ทั้งนี้ผู้ที่ประสงค์จะเข้ารับการทดสอบข้อสอบฉบับใดก็จะต้องผ่านการอบรมเนื้อหาการอบรมชุดวิชาที่เกี่ยวข้องและชุดวิชาที่ 1 ทั้งนี้การสอบสามารถเลือกสอบฉบับที่ 1, 2 และ 3 ฉบับใดก่อนหลังก็ได้ แต่ผู้ที่ประสงค์จะเข้ารับการทดสอบข้อสอบฉบับที่ 4 จะต้องสอบผ่านข้อสอบฉบับที่ 1, 2 และ 3 แล้ว

ประสบการณ์การทำงาน (Experience) กำหนดขึ้นตามมาตรฐานสากลเพื่อสะท้อนถึงศักยภาพในการให้บริการวางแผนการเงินได้อย่างมีประสิทธิภาพและมีทักษะเชิงปฏิบัติ จึงมีการกำหนดให้ผู้ที่จะขึ้นทะเบียนคุณวุฒิวิชาชีพต้องมีประสบการณ์การทำงานในวิชาชีพและสายงานที่เกี่ยวข้องโดยตรงกับการวางแผนการเงิน เช่น ด้านธนาคารพาณิชย์ ด้านหลักทรัพย์ ด้านหลักทรัพย์จัดการกองทุน ด้านประกันชีวิต ด้านบัญชี และด้านกฎหมายภาษี

จรรยาบรรณ (Ethics) ผู้ขึ้นทะเบียนคุณวุฒิวิชาชีพ ผู้อยู่ระหว่างการอบรมและการสอบ รวมถึงผู้ที่อยู่ระหว่างกระบวนการรับรองคุณวุฒิวิชาชีพจะต้องปฏิบัติตามจรรยาบรรณและความรับผิดชอบต่อวิชาชีพของนักวางแผนการเงินหรือที่ปรึกษาการเงินซึ่งครอบคลุมความผูกพันที่มีต่อสาธารณชน ลูกค้า และนายจ้าง เพื่อสร้างความน่าเชื่อถือต่อผู้มีส่วนเกี่ยวข้องทุกฝ่าย

ที่ปรึกษาการเงิน AFPT™ คือบุคคลที่สมาคมนักวางแผนการเงินไทยรับรองความสามารถในการให้บริการวางแผนหรือปรึกษาการเงินซึ่งแบ่งออกเป็น 2 ด้าน ได้แก่

- ที่ปรึกษาการเงินด้านการลงทุน ต้องผ่านการอบรม และสอบผ่านด้านพื้นฐานการวางแผนการเงิน และด้านการวางแผนการลงทุน

- ที่ปรึกษาการเงินด้านการประกันชีวิตและวางแผนเพื่อวัยเกษียณ ต้องผ่านการอบรม และสอบผ่านด้านพื้นฐานการวางแผนการเงิน ด้านการวางแผนประกันภัย และการวางแผนเพื่อวัยเกษียณ

นอกจากนั้นแล้วที่ปรึกษาการเงิน AFPT™ ยังต้องปฏิบัติตามจรรยาบรรณในการประกอบวิชาชีพอย่างเคร่งครัดเช่นกัน ในส่วนของที่ปรึกษาการเงิน AFPT™ จึงมีบทบาทและหน้าที่ในการให้คำแนะนำและคำปรึกษาเฉพาะด้านการลงทุนหรือด้านประกันชีวิตและการเกษียณอายุ อย่างไรก็ตามที่ปรึกษาการเงิน AFPT™ สามารถก้าวขึ้นมาเป็นนักวางแผนการเงิน CFP ได้เมื่อมีคุณสมบัติครบตามมาตรฐานที่กำหนด

ผู้ที่ได้รับการรับรองคุณภาพวิชาชีพนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT™ ต้องต่ออายุคุณวุฒิวิชาชีพทุกสองปีรวมถึงต้องมีจำนวนชั่วโมงการพัฒนาคุณวุฒิวิชาชีพอย่างต่อเนื่องประกอบการยื่นต่ออายุคุณวุฒิวิชาชีพ ทั้งนี้นักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT มีหน้าที่ต้องพัฒนาคุณวุฒิวิชาชีพอย่างต่อเนื่องเพื่อให้ทันต่อพัฒนาการทางวิชาชีพการวางแผนการเงิน และกฎระเบียบที่มีการปรับปรุง เปลี่ยนแปลงอยู่ตลอดเวลา นักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT จะต้องมีชั่วโมงของการพัฒนาคุณวุฒิวิชาชีพอย่างต่อเนื่อง จำนวนไม่น้อยกว่า 30 ชั่วโมงต่อ 2 ปี หรือตามสัดส่วนของจำนวนชั่วโมงการพัฒนาคุณวุฒิวิชาชีพอย่างต่อเนื่อง (Continuing Professional Development หรือCPD) ที่กำหนดสำหรับผู้ขึ้นทะเบียนคุณวุฒิวิชาชีพรายใหม่ โดยจะต้องมีจำนวนชั่วโมง CPD ที่เกี่ยวข้องกับเรื่องจรรยาบรรณและความรับผิดชอบในฐานะผู้ประกอบวิชาชีพวางแผนการเงิน และ/หรือหลักปฏิบัติการวางแผนการเงิน อย่างน้อย 2 ชั่วโมง เพื่อประกอบการยื่นต่ออายุคุณวุฒิวิชาชีพและเพื่อสิทธิ์ในการใช้เครื่องหมายรับรองคุณวุฒิวิชาชีพนักวางแผนการเงิน CFP และเครื่องหมายรับรองคุณวุฒิวิชาชีพที่ปรึกษาการเงิน AFPT ครับ

จากข้อมูลข้างต้น สามารถสรุปเป็นตารางสั่นๆได้ว่า

| ประเภทของคุณวุฒิวิชาชีพและใบอนุญาต | หน้าที่ที่รับผิดชอบ |

| คุณวุฒิวิชาชีพนักวางแผนการเงิน CFP | - รับรองมาตราฐานการวางแผนการเงิน ที่สามารถวางแผนการเงินได้ แบบรอบด้าน ครอบคลุมการวางแผนการเงินทั้งหมดเป็นไปตามมาตรฐานสากล ซึ่งได้รับการรับรองมาตรฐาน จาก คณะกรรมการมาตรฐานการวางแผนการเงิน (Financial Planning Standards Board Ltd. – FPSB) ประเทศ สหรัฐอเมริกา |

| คุณวุฒิวิชาชีพที่ปรึกษาการเงิน AFPT™ | - รับรองมาตรฐานการวางแผนการเงิน ตามสายงานที่ขึ้นทะเบียน ที่สามารถวางแผนการเงินได้ ภายใต้การดูแลของ นักวางแผนการเงิน CFP รับรองมาตรฐานโดย สมาคมนักวางแผนการเงินไทย |

| ใบอนุญาตผู้วางแผนการลงทุน Investment Planner IP | - สามารถวางแผนการลงทุนโดยการกำหนดกลยุทธ์และแผนการปฏิบัติการลงทุนด้วยการจัดพอร์ตการลงทุนแบบเฉพาะเจาะจง ( การใช้ข้อมูลลูกค้าในเชิงลึกเกี่ยวกับสินทรัพย์ เป้าหมายการลลงทุนให้กับลูกค้าเฉพาะราย ) เพื่อให้ลูกค้าได้รับผลตอบแทนตามเป้าหมายและตามวัตถุประสงค์ รับรองมาตรฐานโดย สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ |

| ใบอนุญาตผู้แนะนำการลงทุนด้านหลักทรัพย์ Securities Investment Consultant IC | - สามารถแนะนำผลิตภัณฑ์ด้านการลงทุนได้ เป็นรายตัวผลิตภัณฑ์ รับรองมาตรฐานโดย สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ กลต. |

ThaiPFA ศูนย์อบรมต้นแบบ สู่เส้นทางคุณวุฒิวิชาชีพนักวางแผนการเงิน CFP มืออาชีพมาตรฐานสากล

Thai Professional Finance Academy (ThaiPFA)

ติดต่อ

ขอบคุณทุกความไว้วางใจ ที่มีให้ ThaiPFA

#นักวางแผนการเงินCFPมาตรฐานสากลกับThaiPFA #เส้นทางสู่วิชาชีพนักวางแผนการเงินCFPมาตรฐานสากลโดยThaiPFA #ThaiPFAศูนย์อบรมต้นแบบเพื่อความมั่งคั่งมั่นคงและยั่งยืน

E-mail: thaipfa@gmail.com

Website: www.thaipfa.co.th , www.thaipfaonline.com , www.allaboutfin.com

Social network: www.facebook.com/thaipfa

LINE: @thaipfa

Mobile: 086-666-0090 , 087-063-3306 ,082-701-7077